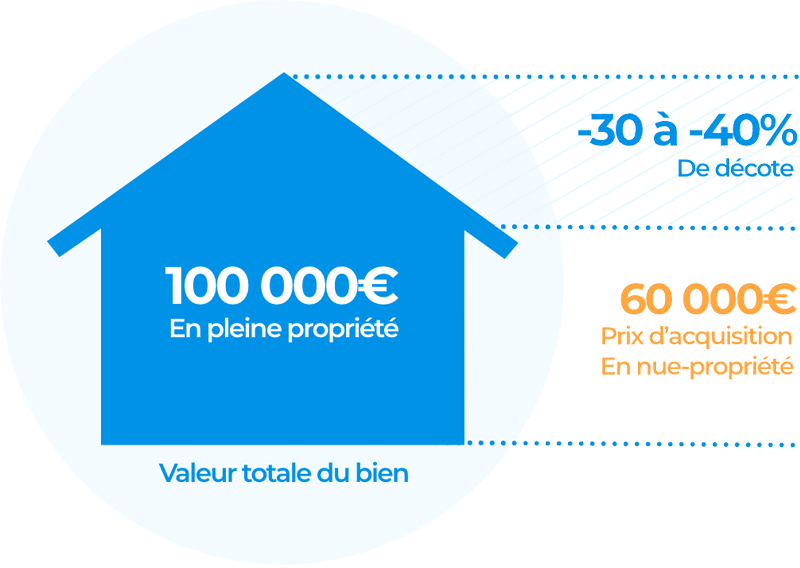

Achat nue-propriété : investir en nue-propriété sans contrainte

Idéal pour préparer ma retraite et me constituer un patrimoine, cet investissement me permet d'acquérir un bien immobilier à un prix réduit et sans souci de gestion.

Pourquoi investir avec Inter Invest

![]() 4,5 milliards € d’actifs

4,5 milliards € d’actifs

financés

![]() + 68 000 investisseurs nous font confiance

+ 68 000 investisseurs nous font confiance

![]() + 20 prix

+ 20 prix

obtenus pour nos solutions d’investissement

![]() 33 ans d’expérience

33 ans d’expérience

.png)