Etat des lieux

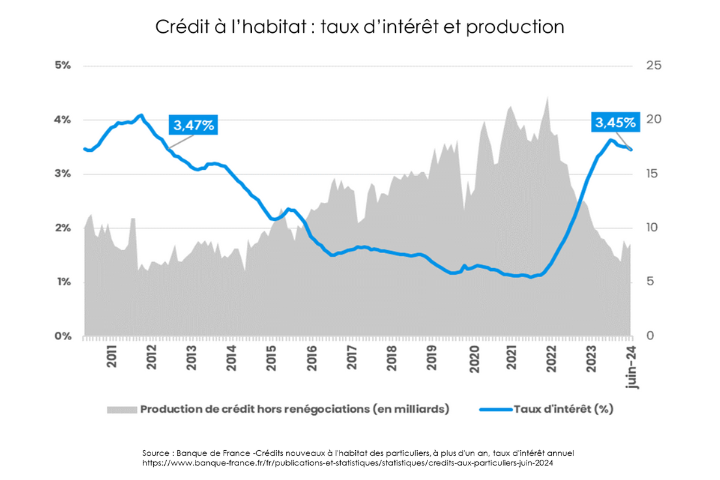

Les taux d'intérêt ont connu une hausse brutale, effaçant douze années de baisse en seulement dix-huit mois, revenant ainsi au niveau observé en 20121.

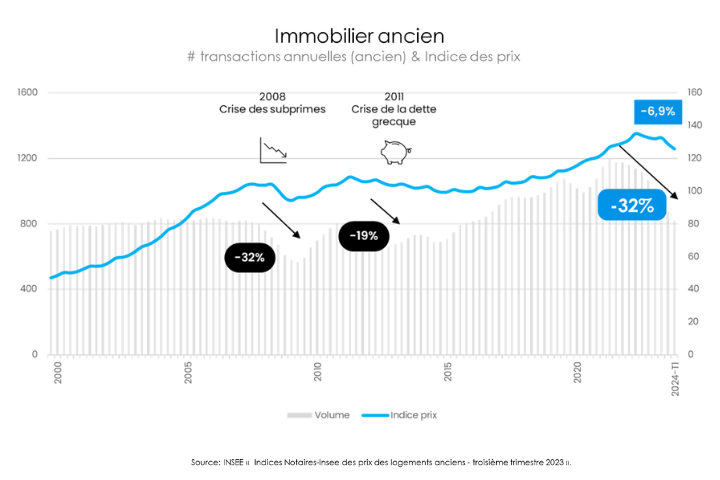

Cette situation impacte directement la production de crédit à l'habitat, avec un effondrement notable des nouveaux crédits accordés, particulièrement pour les primo-accédants. Cette situation a conduit à une diminution des transactions immobilières. Selon les notaires de France, le volume des ventes de logements anciens est tombé à 793 000 transactions sur un an à fin mai 2024, contre plus de 1,2 million fin septembre 2021. Cette baisse de près de 40 % reflète le ralentissement du marché immobilier.

Les promoteurs immobiliers sont également touchés par cette conjoncture défavorable. En effet, la Fédération des promoteurs immobiliers (FPI) rapporte que les ventes de logements neufs au troisième trimestre 2024 ont reculé de 2,5 % sur un an, atteignant ainsi 19 165 unités. Cette baisse s'inscrit dans une tendance plus large de diminution des ventes dans le neuf, après deux années difficiles.

Cependant, une certaine stabilisation semble se dessiner, laissant entrevoir un possible point d'inflexion des taux d'intérêt, ce qui pourrait apporter un nouvel élan au secteur du crédit immobilier dans les prochains mois.

Les taux actuels sont désormais bien loin de ceux pratiqués il y a seulement deux ans, passant de moins de 1 % à une fourchette comprise entre 3,5 % et 4,5 %. Les emprunteurs devront ainsi s'adapter à ces nouvelles conditions de financement exigeantes, tandis que les banques devront ajuster leurs stratégies dans ce contexte inédit, marqué par une vigilance accrue quant à l'évaluation des risques et à la solvabilité des emprunteurs. Les établissements financiers adoptent une approche de plus en plus prudente dans l'octroi de crédits, resserrant leurs critères de sélection et favorisant les profils les plus solvables. Cette situation pourrait accentuer les disparités entre les types d'acquéreurs, avec un impact particulièrement défavorable pour les ménages aux revenus modestes.

Le secteur de l'immobilier ancien n'échappe pas à cette tendance, avec une baisse des volumes de transactions de 23 % sur l’année 2023 et de 32 % par rapport au pic de janvier 2022². Parallèlement, les prix enregistrent une chute : -2,3 % au premier trimestre 2024 et -6,9 % sur un an, marquant la fin d'un cycle haussier qui avait duré plusieurs années. Cette correction des prix pourrait être bénéfique pour certains acheteurs, mais elle met également en lumière les difficultés de certains vendeurs à s'adapter à la nouvelle réalité du marché. Beaucoup de vendeurs doivent réviser leurs attentes à la baisse, et les transactions prennent plus de temps à se concrétiser, avec des négociations plus tendues entre acheteurs et vendeurs.

Tendances

Ce retournement de cycle marque la fin d'une période prolongée de hausse des prix de l'immobilier, et les acheteurs potentiels peuvent désormais espérer trouver des opportunités à des prix plus attractifs, même si l'accès au financement reste un défi.

En 2024, l'investissement en private equity immobilier se distingue du marché immobilier traditionnel. Également appelé capital-investissement immobilier, il mobilise des capitaux auprès d'investisseurs institutionnels et particuliers afin de soutenir le développement de projets immobiliers diversifiés, souvent à fort potentiel de valorisation. En période de reprise économique, le private equity immobilier surpasse souvent les performances de l'immobilier classique grâce à sa flexibilité et à ses stratégies opportunistes qui lui permettent de capitaliser rapidement sur les évolutions du marché.

En parallèle, le marché du crowdfunding immobilier maintient son dynamisme avec 1,161 milliard d’euros collectés en 2023 représentant 55,6 % du total des fonds de crowdfunding en France.3 Le crowdfunding continue de séduire les investisseurs grâce à sa flexibilité et à la diversité des projets proposés, à la fois en promotion immobilière et en réhabilitation, offrant des rendements potentiellement attractifs malgré les risques inhérents à ce type de placement.

Par ailleurs, les SCPI (Sociétés Civiles de Placement Immobilier) continuent d'afficher des performances solides avec un taux de distribution moyen de 4,52 %4 en 2023, témoignant de la résilience de ce produit dans un environnement économique incertain.

¹ Banque de France -Crédits nouveaux à l'habitat des particuliers, à plus d'un an, taux d'intérêt annuel

https://www.banque-france.fr/fr/publications-et-statistiques/statistiques/credits-aux-partciuliers-juin-2024

² INSEE « Indices Notaires-Insee des prix des logements anciens - troisième trimestre 2023 »

3 Baromètre du financement participatif publié par Mazars et Financement Participatif France (FPF)

4 ASPIM, « Taux de distribution moyen des SCPI en 2023 »

.jpg)